Comprendre le régime de la participation : obligations, modalités et enjeux

Qu’est-ce que la participation ?

La participation aux résultats de l’entreprise vise à redistribuer, au profit des salariés, une réserve spéciale de participation (RSP) constituée à partir des bénéfices réalisés.

Elle présente plusieurs caractéristiques fondamentales :

Elle est légale et obligatoire dans les entreprises d’au moins 50 salariés ;

Elle repose sur un accord collectifentre l’employeur et les salariés (à défaut, le régime d’autorité s’applique automatiquement) ;

Elle conduit à la répartition d’une RSP, calculée à partir du bénéfice fiscal de l’entreprise selon une formule légale (article L. 3324-1 du Code du travail).

Un principe essentiel encadre la participation : le principe de non-substitution. Les sommes versées au titre de la participation ne peuvent pas remplacer un élément de rémunération existant ou obligatoire. Autrement dit, la participation s’ajoute au salaire, elle ne s’y substitue pas !

Quand et comment la participation doit-elle être mise en place ?

L’obligation de mettre en place un régime de participation s’impose à toute entreprise ayant employé au moins 50 salariés pendant cinq années consécutives (articles L. 3322-1 et L. 3322-2 du Code du travail).

Si l’entreprise ne respecte pas cette obligation, le régime légal d’autorité s’applique automatiquement après constatation de la carence par l’inspecteur du travail (article L. 3323-5 du Code du travail).

Même si la participation est obligatoire à partir de 50 salariés, les entreprises plus petites peuvent choisir d’y adhérer volontairement (article L. 3323-6 du Code du travail).

Ce dispositif facultatif s’adresse aux entreprises de moins de 50 salariés ainsi qu’à celles ne réalisant pas de bénéfices imposables à l’impôt sur le revenu ou sur les sociétés.

Comment faire ?

Ces entreprises peuvent négocier un accord de participation dans les mêmes conditions que les entreprises assujetties à l’obligation légale.

Et si les négociations échouent, l’employeur dispose d’une possibilité : instaurer unilatéralement un régime conforme aux dispositions légales, après avoir consulté le CSEau moins 15 jours avant le dépôt du projet auprès de l’autorité administrative.

En pratique, cette possibilité permet aussi aux salariés des petites entreprises de bénéficier d’un partage des résultats et d’avantages fiscaux similaires à ceux des grandes structures.

Qui bénéficie de la participation ?

Tous les salariés, quel que soit leur contrat (CDI ou CDD), doivent pouvoir bénéficier du dispositif.

Dans les entreprises de moins de 250 salariés, les dirigeants, ainsi que le conjoint ou partenaire du chef d’entreprise, peuvent également y avoir droit (article L. 3324-2 du Code du travail).

Un accord peut prévoir une condition d’ancienneté, sans pouvoir excéder trois mois (article L. 3342-1 du Code du travail).

La négociation et le contenu de l’accord de participation :

L’accord de participation peut être conclu selon plusieurs modalités :

par convention collective ou accord d’entreprise,

avec les organisations syndicales représentatives,

au sein du CSE,

ou encore par ratification à la majorité des deux tiers du personnel.

L’accord peut être :

de droit commun, s’il applique la formule légale (article L. 3324-1 du Code du travail) ;

dérogatoire, s’il retient une formule différente mais plus favorable aux salariés (article L. 3324-2 du Code du travail).

Le contenu de l’accord doit prévoir notamment :

la formule de calcul de la RSP,

les modalités de répartition et de versement,

la durée d’indisponibilité des droits,

les conditions d’information des salariés,

ou encore la gestion des sommes.

Découvrez notre formation “Bien comprendre les documents économiques et financiers de l'entreprise” !

Ca m'intéresseLe calcul et la répartition de la réserve spéciale de participation

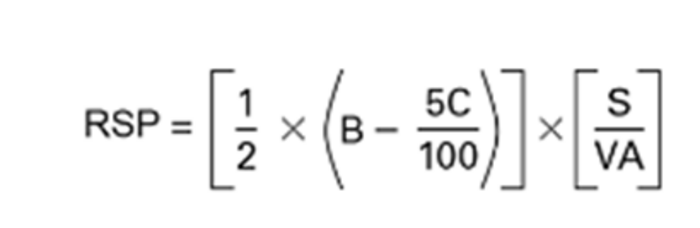

La formule de calcul applicable aux accords de droit commun est définie par l'article L. 3324-1 du code du travail :

RSP : réserve spéciale de participation

B : bénéfice net

C : capitaux propres de l'entreprise

S : masse salariale

VA : valeur ajoutée

La répartition de cette réserve peut être :

uniforme (même montant pour tous),

proportionnelle aux salaires,

proportionnelle à la durée de présence,

ou combiner plusieurs de ces critères (article L. 3324-5 du Code du travail).

Versement et disponibilité des sommes

Les droits à participation sont calculés à la clôture de l’exercice comptable. Les salariés peuvent choisir :

le versement immédiat de tout ou partie des sommes,

ou leur affectation selon les modalités prévues par l’accord.

S’ils ne formulent aucune demande dans les 15 jours suivant l’information, les sommes deviennent indisponibles pendant 5 ans (ou 8 ans en cas de régime d’autorité). Un déblocage anticipé est toutefois possible dans certains cas (mariage, naissance d’un troisième enfant, acquisition de la résidence principale, invalidité, décès, fin de contrat,…).

Le régime social et fiscal de la participation

La participation bénéficie d’un régime avantageux, à condition que :

l’accord soit déposé auprès de l’administration,

les plafonds légaux soient respectés,

et les sommes soient bloquées pendant la durée légale.

Les sommes versées sont exonérées de cotisations sociales, sauf en cas de versement immédiat, où elles deviennent imposables à l’impôt sur le revenu (article L. 3325-2 du Code du travail).

En revanche, si les règles ne sont pas respectées (notamment le délai d’indisponibilité), l’administration peut requalifier les sommes en salaires, entraînant la perte des exonérations fiscales et sociales.

<p>Bénéficiez d'une assistance juridique !</p>

Contactez-nous !Conclusion

La participation ne se limite pas à un mécanisme technique de partage des bénéfices : elle incarne une véritable expression du dialogue social et de la reconnaissance du travail collectif.

Pour les représentants du personnel et les membres du CSE, elle constitue un outil stratégique permettant notamment de négocier un partage plus équitable de la valeur créée au sein de l’entreprise.

Dans les structures où elle est obligatoire, la vigilance du CSE est essentielle pour garantir la conformité de l’accord, veiller à la bonne information des salariés et assurer la transparence du calcul et de la répartition de la réserve spéciale de participation.

Chaque année, l’employeur doit présenter au CSE - ou, le cas échéant, à la commission spécialisée chargée du suivi de l’épargne salariale - un rapport relatif à la participation, conformément à l’article D. 3323-13 du Code du travail.

Pour l’examen de ce rapport, le CSE peut se faire assister par un expert-comptable de son choix (article D. 3323-14 du Code du travail). Cette expertise constitue une opportunité pour demander à l’expert d’analyser le dispositif de participation en vigueur dans l’entreprise et de formuler, le cas échéant, des propositions d’amélioration à soumettre à l’employeur.

Enfin, pour tous les salariés, la participation représente un complément de rémunération encadré, sécurisé et fiscalement avantageux, qui traduit concrètement l’idée que la réussite de l’entreprise est avant tout un succès collectif.

Recevez toute l'actualité juridique !

Nos actualités

Loi du 12 juin 2026 : un renforcement global des parents d'enfants gravement malades

Congé d'annonce doublé, horaires aménageables, épargne retraite débloquée, protection contre le licenciement renforcée : la loi n° 2026-492 du 12 juin 2026 transforme en profondeur les droits des salariés parents d'enfants gravement malades. Un droit mal connu, c'est un droit perdu. Décryptage complet dans cet article pour agir efficacement auprès des salariés concernés.

Focus sur les différés France Travail

Comprendre les délais d’indemnisation chez France Travail est essentiel lorsqu’on s’inscrit au chômage. Différé spécifique, différé congés payés, délai d’attente… ces mécanismes peuvent retarder le versement de l’allocation d’aide au retour à l’emploi (ARE) sans en réduire le montant. Quels sont ces délais, comment sont-ils calculés et quel impact ont-ils sur votre indemnisation ? On fait le point complet pour anticiper efficacement le début de vos droits.

Le Compte Professionnel de Prévention en 2023 : Une application inégale de la protection contre la pénibilité

Le Compte Professionnel de Prévention (C2P) est un dispositif clé destiné à protéger les salariés exposés à des conditions de travail pénibles, en leur ouvrant des droits à la formation, à un aménagement de fin de carrière ou à un départ anticipé à la retraite. Pourtant, malgré ces objectifs, une étude récente de la DARES met en évidence une application encore inégale du dispositif en 2023. Quels sont les constats de cette étude et quelles implications pour les employeurs, les représentants du personnel et les salariés concernés ?

Assurance chômage : vers une réduction de la durée d’indemnisation en cas de rupture conventionnelle

La réforme de l’assurance chômage en France pourrait bientôt modifier en profondeur les règles d’indemnisation des demandeurs d’emploi. Un projet de loi, actuellement en cours de discussion, prévoit notamment de réduire la durée d’indemnisation pour les salariés ayant quitté leur poste dans le cadre d’une rupture conventionnelle. Cette évolution majeure introduit un nouveau critère dans le calcul des droits : le mode de rupture du contrat de travail. Quels sont les changements envisagés ? Qui sera concerné ? Et quelles conséquences pour les salariés ?

Les durées maximales du travail

En France, la durée du travail est strictement encadrée par le Code du travail afin de protéger la santé et la sécurité des salariés. Si la durée légale est fixée à 35 heures par semaine, la réalité est souvent différente, avec un recours fréquent aux heures supplémentaires. Face à cette situation, le respect des durées maximales de travail — quotidiennes et hebdomadaires — constitue un enjeu majeur pour les employeurs comme pour les représentants du personnel. Quelles sont les limites légales à ne pas dépasser ? Quelles dérogations existent ? Et quels sont les risques liés à un temps de travail excessif ?